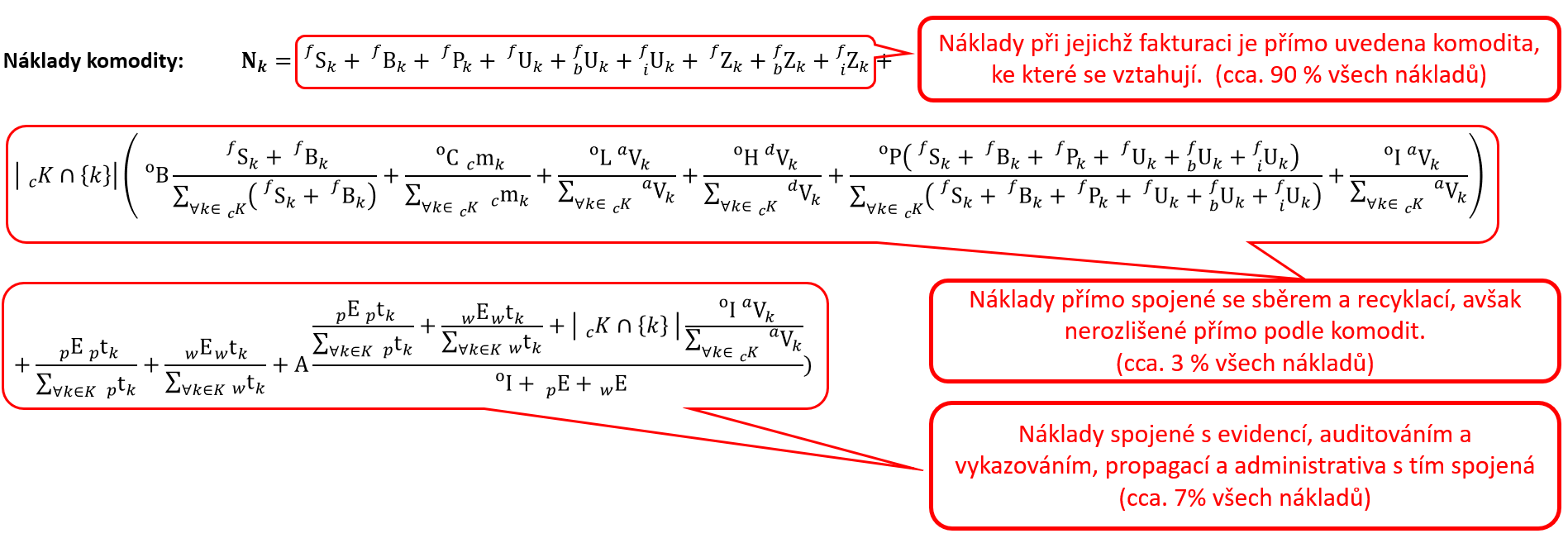

S cílem seznámit odbornou veřejnost detailně s principy výpočtu sazeb poplatků za zpětný odběr a využití obalových odpadů v systému EKO-KOM, zde postupně rozebereme vzorce materiálového účtu nákladů a výnosů a vzorce ekomodulace základních sazeb. Pro představu o rozsahu takového výpočtu je třeba si uvědomit, že do výpočtu vstupuje celkem 343 číselných údajů, které samotné jsou sumarizací nákladových a výnosových položek.

Podrobný popis postupu stanovování poplatků za obaly, které platí výrobci baleného zboží do systému EKO-KOM, jsme již publikovali v předešlém období, a detailně jsme tak popsali veškeré nutné kroky pro korektní výpočet. V tomto příspěvku jdeme v míře transparentnosti ještě mnohem dále a celý postup stanovování sazeb poplatků a princip výpočtu popisujeme prostřednictvím matematických vzorců s komentářem.

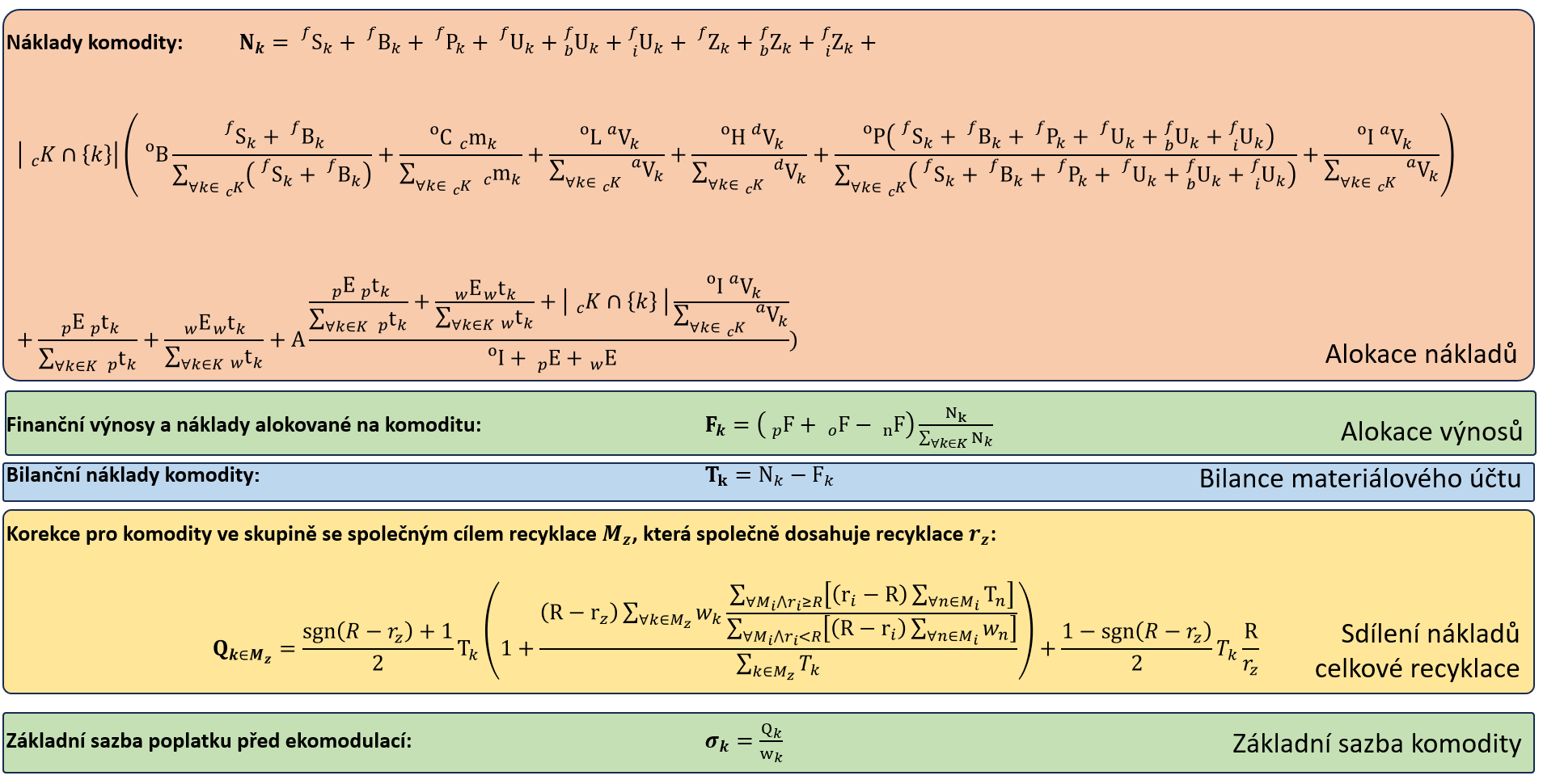

Základem pro stanovení poplatků je výpočet nákladů na zajištění plnění zákonných cílů, následná příprava rozpočtu Systému na následující rok, výpočet materiálových účtů a tzv. ekomodulace.

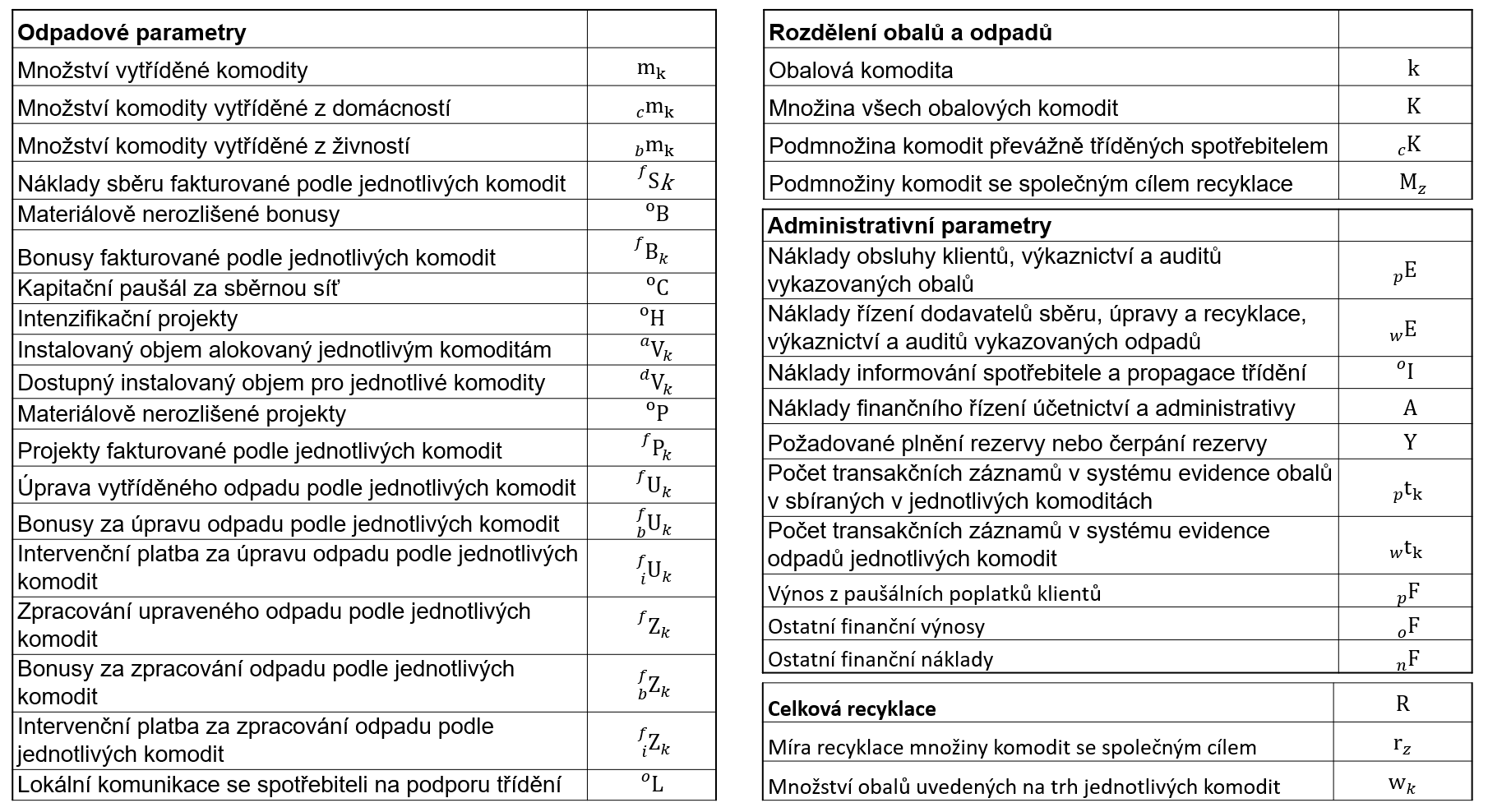

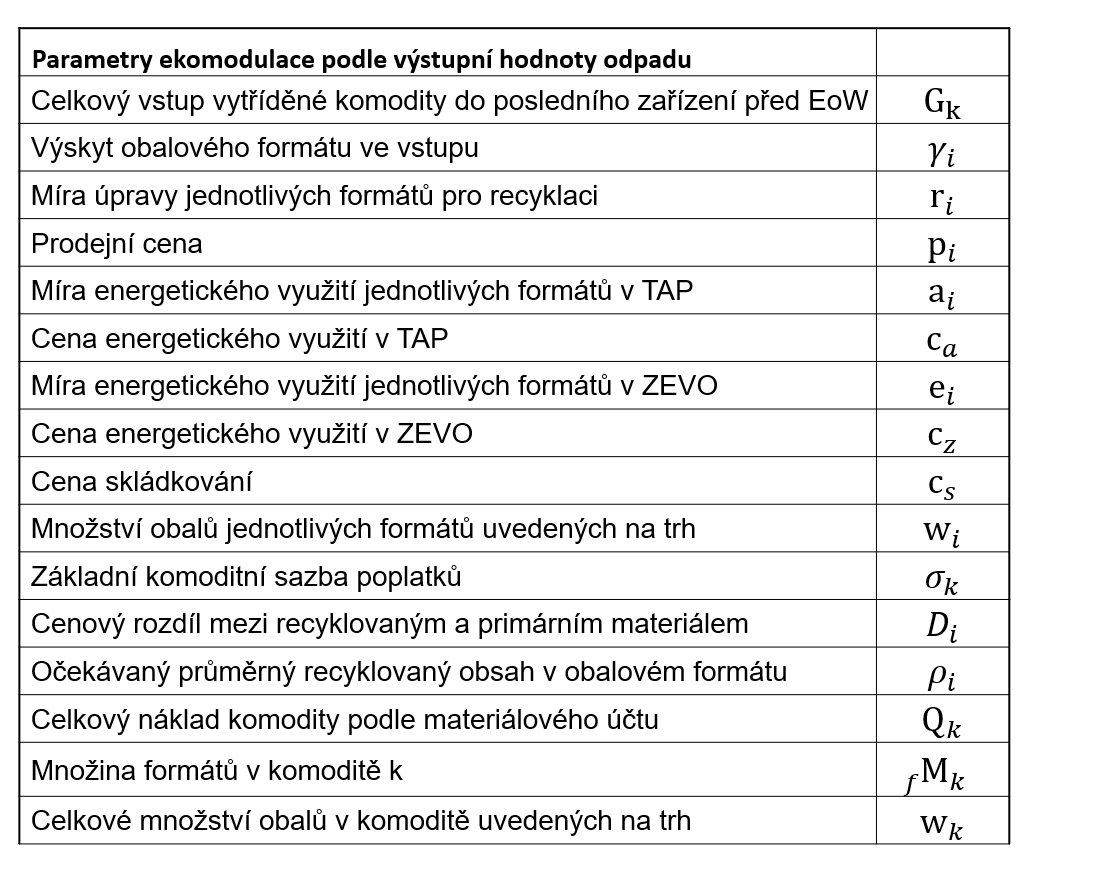

Vysvětlivky:

|

Má hodnotu 1 pro obaly tříděné spotřebiteli do kontejnerů a hodnotu 0 pro komerční obaly. |

|

Má hodnotu 1 pro obaly s recyklací menší než celková průměrná recyklace, hodnotu 0 pro vyšší recyklaci |

|

Má hodnotu 1 pro obaly s recyklací větší než celková průměrná recyklace, hodnotu 0 pro nižší recyklaci |

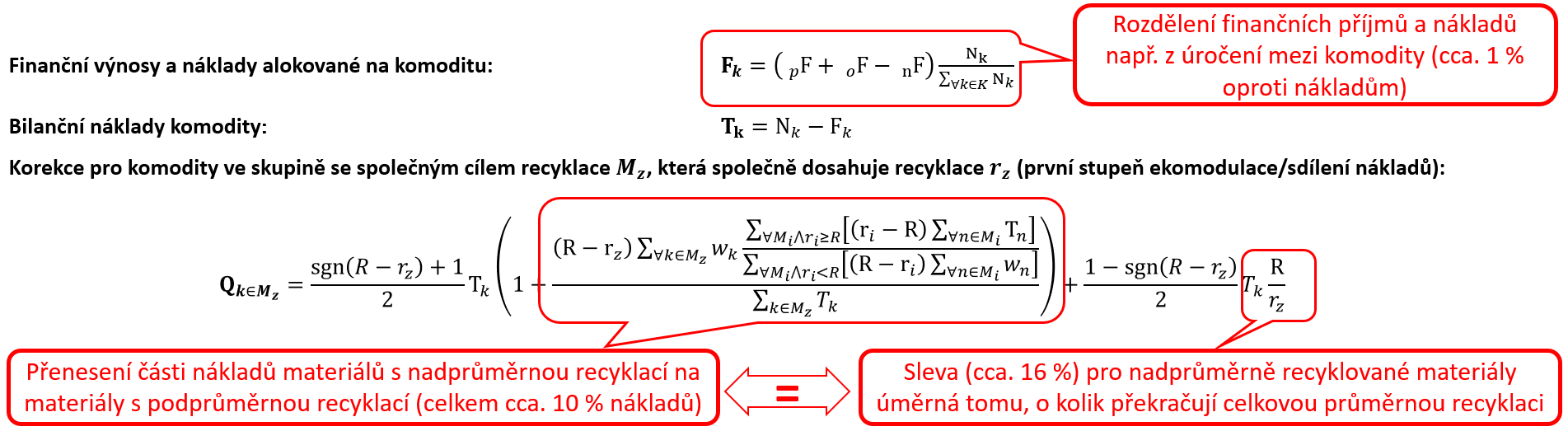

Ekonomický komentář vzorců:

Pokud bychom měli vyjádřit výpočet sdílení nákladů jiným způsobem, stručněji, pak je možné to uvést takto:

Základním požadavkem na výrobce je dosáhnout celkové požadované recyklace za všechny obaly dohromady, náklady s tím spojené jsou sdíleny všemi materiály tak, že vysoce recyklované materiály nesou své náklady pouze do výše této celkové recyklace, zbytek jejich nákladů nesou materiály, které tak vysoké recyklace nedosahují, celkem se tak přerozdělí jen okolo 6 % celkových nákladů.

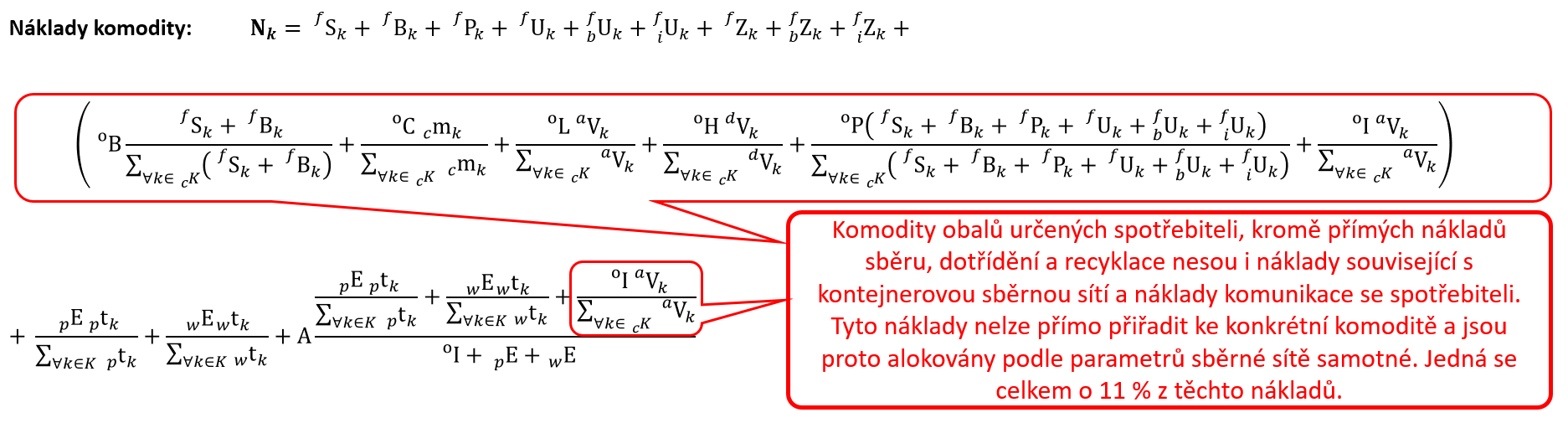

Výpočet základní sazby pro spotřebitelské obaly:

Náklady na obaly, které jsou určeny pro spotřebitele k jejich konečnému použití, spotřebě, nesou kromě přímých nákladů na sběr, dotřídění a recyklaci, také náklady související s provozem sběrné sítě kontejnerů pro třídění obalových odpadů a náklady na zajištění informování a komunikaci směrem ke spotřebiteli, která je vyžadovaná zákonem a autorizačními podmínkami. Tyto náklady nelze přiřadit jednotlivým komoditám obalů a jsou proto alokovány podle parametrů sběrné sítě, jedná se celkem o 11 % nákladů.

Výpočet základní sazby pro komerční obaly:

Náklady na komerční, skupinové, přepravní a průmyslové obaly se nepodílejí na nákladech sběrné sítě ani na nákladech na zajištění informování spotřebitele, protože jsou shromažďovány bez účasti spotřebitelů. Veškeré náklady jednotlivých komodit jsou spojeny s konkrétními náklady na jednotlivé komodity dle fakturovaných nákladů. Alokace je realizována jen u nákladů spojených s evidencí, realizací auditních kontrol a administrativy. Tyto náklady představují okolo 22 % nákladů s nimi spojenými.

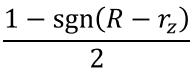

Provedení ekomodulace je posledním krokem ke stanovení poplatků pro klienty AOS EKO-KOM a vychází z povinnosti uložené zákonem o obalech. Ekomodulace slouží ke zohlednění dopadu obalu na životní prostředí a provádí se pouze uvnitř základní materiálové skupiny. To se děje právě tím, že se do poplatku promítá, zda pro konkrétní obaly existuje sběr, úprava a zpracování na druhotnou surovinu či do výrobku, a jaká je po tomto odpadu poptávka vyjádřená výstupní hodnotou po vytřídění. Problematice ekomodulace poplatků jsme se věnovali také zde.

Ekomodulovaný poplatek obalového formátu podle výstupní hodnoty (druhý stupeň ekomodulace):

Ekomodulace podle obsahu recyklované složky (třetí stupeň ekomodulace zatím používaný jen pro PET a PE folie):

| Sazba primární složky: |  |

| Sazba sekundární složky: |  |

Do výpočtu ekomodulace vstupuje 56 číselných údajů.

Vysvětlivky:

Ekonomický komentář k vzorcům ekomodulace:

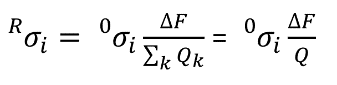

Hrubá korekce základní sazby 𝜎𝑘 na výstupní hodnotu obalového formátu i:

Ekomodulovaný poplatek obalového formátu podle výstupní hodnoty (druhý stupeň ekomodulace):

Ekomodulace podle obsahu recyklované složky (třetí stupeň ekomodulace zatím používaný jen pro PET a PE folie):

Pokud je nutné zvýšit rezervy, nebo je možné rezervy čerpat na pokrytí nákladů, pak při změně rezervy o ΔF a původním stavu rezervy 0F se všechny sazby spočítané na prosté pokrytí nákladů přepočítají stejným způsobem.

| Sazba se zahrnutím změny rezervy: |  |

Plánovaná změna rezerv se při rozpočtování do poplatků zahrne jako prostá záporná nebo kladná marže k sazbě, která se vždy počítá tak, aby příjmy pokryly náklady. Tato marže je u všech komodit i obalových formátů stejná. Možnosti práce s rezervami jsou omezeny zákonem, který také nařizuje jejich minimální úroveň.

Aktualizováno 20. 1. 2025 V roce 2026 opět nabízíme obcím možnost spolupráce na „Projektu podpory i...

Směrnice EU vyžaduje po všech členských státech zavést takzvanou ekomodulaci poplatků. Zatímco dosud...

Česká republika, stejně jako ostatní členské státy Evropské unie, čelí zásadní výzvě v podobě plnění...

Hradec Králové, 13. června 2019 – Obyvatelé ČR třídí stále více odpadů. Města a obce se jim také sna...