V novele zákona o obalech je v § 10a definována povinnost pro osoby uvádějící na trh nebo do oběhu jednorázové plastové obaly. Jedná se o povinnost hradit na základě písemné smlouvy obcím náklady vynaložené na úklid odpadu z těchto jednorázových plastových obalů, kterého se osoby zbavují mimo místa určená k jeho odkládání, a na následnou přepravu a zpracování tohoto odpadu.

Tato povinnost nabyla účinnosti 1. 1. 2023.

Desetiminutový internetový seminář, který Vám vysvětlí jakých obalů se littering týká, na koho se tato povinnost vztahuje a jak litteringové obaly evidovat.

Tuto povinnost je možné splnit prostřednictvím uzavřené smlouvy o sdružené plněním s autorizovanou obalovou společností EKO‑KOM od 1. čtvrtletí 2023. V rámci čtvrtletního výkazu o produkci obalů vyplníte list L – Litteringové obaly, na jehož základě Vám bude fakturována odpovídající částka (celková hmotnost obalů v tunách x sazba za tunu).

Povinnost se vztahuje na jednorázové prodejní plastové obaly na potraviny a nápoje, které jsou zcela nebo částečně vyrobeny z plastu a na plastové odnosné tašky:

Typ obalu

část C přílohy č. 4

|

Hranice |

| sáčky a balení zhotovené z pružného materiálu

|

≤ 3 L

obsahují potraviny určené k okamžité spotřebě z těchto sáčků nebo balení bez jakékoli další přípravy |

| nádoby na nápoje o objemu až 3 litry |

≤ 3 L

na pivo, víno, vodu, tekuté občerstvení, šťávy a nektary, instantní nápoje a mléko (tj. nádoby, jež se používají k pojmutí nápojů, např. nápojové lahve, včetně jejich uzávěrů a víček, a nápojové obaly z kompozitních materiálů, včetně jejich uzávěrů a víček)

|

| plastové odnosné tašky

|

< 50 mikronů

|

Typ obalu

část D přílohy č. 4

|

Hranice |

| nápojové kelímky

|

včetně jejich uzávěrů a víček |

| nádoby na potraviny

|

≤ 3 L

jako jsou krabičky s víkem či bez něj, jež se používají k pojmutí potravin, které jsou a) určeny k okamžité spotřebě, a to buď na místě, nebo k odnesení s sebou, b) obvykle spotřebovávány z této nádoby a c) připraveny ke spotřebě bez jakékoli další přípravy, jako je vaření nebo ohřívání, včetně nádob na potraviny používaných pro rychlé občerstvení nebo jiná jídla připravená k okamžité spotřebě, s výjimkou nádob na nápoje, talířů a sáčků a balení obsahujících potraviny |

Pomocník pro výrobce a importéry

nápojových kelímků a nádob na potraviny

(jednorázových plastových obalových prostředků uvedených v části D přílohy č. 4 Zákona o obalech)

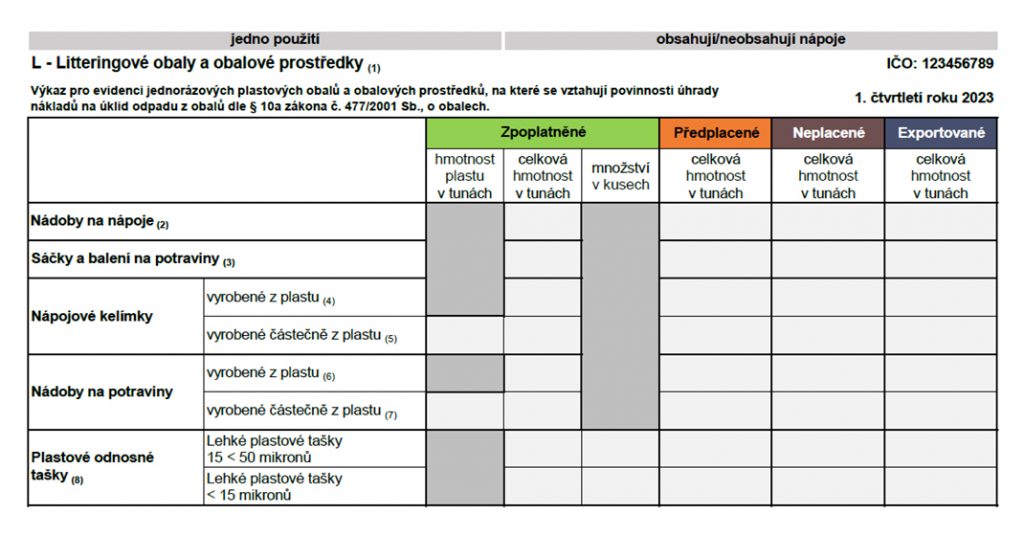

Výše uvedené obaly se evidují ve čtvrtletních výkazech o produkci obalů na listu

L – Litteringové obaly (prvně za 1. čtvrtletí 2023)

Eviduje se celková hmotnost jednorázových plastových obalů. U obalů uvedených v části D přílohy č. 4, které jsou částečně vyrobeny z plastu, se kromě celkové hmotnosti obalu eviduje i hmotnost plastu v daném obalu.

Metodiku k vyplnění litteringového listu L

čtvrtletního výkazu o produkci obalů naleznete na tomto odkazu:

Tmavě šedé kolonky se nevyplňují.

Výše uvedená tabulka je součástí čtvrtletního výkazu o produkci obalů

(list L).

Poplatky za littering naleznete ve struktuře odměn na tomto odkazu:

https://www.ekokom.cz/cz/klienti/poplatky/

| Nádoby na nápoje | 686 Kč / t |

| Sáčky a balení na potraviny | 686 Kč / t |

| Nápojové kelímky | 686 Kč / t |

| Nádoby na potraviny | 686 Kč / t |

| Plastové odnosné tašky | 686 Kč / t |

Platné od 1. 1. 2025, uvedené ceny jsou bez DPH.

Poplatek se vypočítá ze sloupce „celková hmotnost v tunách“.

| Nádoby na nápoje | 555 Kč / t |

| Sáčky a balení na potraviny | 555 Kč / t |

| Nápojové kelímky | 555 Kč / t |

| Nádoby na potraviny | 555 Kč / t |

| Plastové odnosné tašky | 555 Kč / t |

Platné od 1. 1. 2024 do 31. 12. 2024, uvedené ceny jsou bez DPH.

Podle zákona o obalech měla AOS EKO‑KOM povinnost vypracovat způsob výpočtu nákladů na úklid odpadu z jednorázových plastových obalů. Tento způsob výpočtu byl posouzen a schválen MŽP – seznámit se s ním můžete zde:

Způsob výpočtu nákladů na littering 2023 – EKO‑KOM (ekokom.cz)

Případné dotazy Vám rádi zodpovíme na tel. číslech 729 848 430 a 729 848 435, nebo e-mailové adrese: evidence@ekokom.cz.

Tato povinnost vyplývá ze směrnice Evropského parlamentu a Rady (EU) 2019/904 o omezení dopadu některých plastových výrobků na životní prostředí („směrnice SUP“). Povinnost byla transponována do §10a zákona o obalech (publikován 31. 8. 2022 ve Sbírce zákonů č. 244/2022).

Do zákona o obalech byla tedy transponována povinnost úhrady nákladů na úklid odpadu uvedeným v části C přílohy č. 4 zákona o obalech:

a k obalům a obalovým prostředkům uvedeným v části D přílohy č. 4 zákona o obalech:

Tato povinnost platí od 1. 1. 2023. V případě, že máte uzavřenou Smlouvu o sdruženém plnění, prvně evidujete stanovené obaly a obalové prostředky ve čtvrtletním výkazu o produkci obalů již za 1. čtvrtletí 2023 a na základě Vámi zaslaného výkazu Vám poplatky za plnění této povinnosti budou poprvé fakturovány v odměně za 1. čtvrtletí 2023.

Způsob plnění zákonných povinností upravuje § 13 zákona o obalech, kde je v odst. 1 písm. c) stanoveno, že osoba, která uvádí na trh nebo do oběhu obaly, splní povinnosti stanovené v § 10 až 12a uzavřením smlouvy o zajištění plnění povinnosti zpětného odběru a využití odpadu z obalů podle tohoto zákona pouze s jednou autorizovanou obalovou společností ve vztahu ke všem obalům jí uváděným na trh nebo do oběhu. Z toho vyplývá, že pokud povinná osoba plní své povinnosti na základě uzavřené Smlouvy o sdruženém plnění s AOS, pak povinnosti plní tímto způsobem za všechny obaly, které uvádí na trh nebo do oběhu. Nelze tedy část povinností plnit individuálně a část prostřednictvím AOS.

Směrnice SUP se vztahuje pouze na vybrané plastové výrobky na jedno použití. V této Směrnici nevznikají povinnosti k výrobkům z jiných materiálů. O stanovených cílech hovoří preambule Směrnice SUP. Cílem směrnice je především předcházet dopadu některých plastových výrobků na životní prostředí, zejména na vodní prostředí, a na lidské zdraví a snižovat jej, jakož i podporovat přechod k oběhovému hospodářství.

Povinnosti ze směrnice SUP nebyly transponovány pouze do zákona o obalech (k obalům a obalovým prostředkům). Pro tzv. neobalové plastové výrobky (vlhčené ubrousky, balonky, tabákové výrobky s filtry) došlo k transpozici povinnosti úhrady nákladů na úklid do Zákona č. 243/2022 Sb., o omezení dopadu vybraných plastových výrobků na životní prostředí.

Nová povinnost (úhrada nákladů na úklid odpadu z obalů) a s tím spojená povinnost evidence se vztahuje pouze na obaly a obalové prostředky na potraviny a nápoje a plastové odnosné tašky stanovené v části C a D přílohy č. 4 zákona o obalech:

Část C

Jednorázové plastové obaly, ke kterým se vztahují požadavky na úhradu nákladů na úklid odpadu, osvětovou činnost.

Část D

Jednorázové plastové obaly a obalové prostředky, ke kterým se vztahují požadavky na úhradu nákladů na úklid odpadu, osvětovou činnost, na určení pověřeného zástupce a požadavky podle § 15b

Nápojové kelímky, včetně jejich uzávěrů a víček.

a) určeny k okamžité spotřebě, a to buď na místě, nebo k odnesení s sebou,

b) obvykle spotřebovávány z této nádoby a

c) připraveny ke spotřebě bez jakékoli další přípravy, jako je vaření nebo ohřívání, včetně nádob na potraviny používaných pro rychlé občerstvení nebo jiná jídla připravená k okamžité spotřebě, s výjimkou nádob na nápoje, talířů a sáčků a balení obsahujících potraviny.

Ano, na všechny plasty, které jsou tvořeny polymerem podle čl. 3 bodu 5 nařízení Evropského parlamentu a Rady (ES) č. 1907/2006, k němuž mohou být přidány přísady nebo další látky, a který může být hlavní strukturní složkou konečných výrobků; plastem není materiál tvořený chemicky neupravenými přírodními polymery.

Směrnice (SUP) v odstavci 11 definuje plasty jako vyrobené za použití upravených přírodních polymerů nebo plasty vyrobené z biologických, fosilních či syntetických výchozích látek se v přírodě běžně nevyskytují, a měly by být proto upraveny touto směrnicí. Upravená definice plastů by tudíž měla zahrnovat výrobky z kaučuku na bázi polymerů, bioplasty a biologicky rozložitelné plasty bez ohledu na to, zda jsou získávány z biomasy anebo zda se mají časem biologicky rozložit.

Povinnost se vztahuje na jednorázové plastové obaly, které jsou zcela nebo částečně vyrobeny z plastu a které nejsou opakovaně použitelnými obaly.

Pro stanovení, zda se jedná o plastový výrobek, je rozhodující jakýkoliv podíl plastové složky a není stanovena žádná, ani minimální hranice.

Povinnost se vztahuje na jednorázové plastové obaly uvedené v části C a plastové obaly a obalové prostředky uvedené v části D přílohy č. 4 k zákonu č. 477/2001 Sb., o obalech.

Ačkoli víme, že se mezi odhozenými odpadky nachází i další typy obalů (skleněné, kovové, papírové apod.), směrnice SUP a zákon o obalech stanovují úhradu nákladů vynaložených na úklid odpadu pouze z definovaných jednorázových plastových obalů, kterých se lidé zbavují mimo místa určená k jeho odkládání, a na následnou přepravu a zpracování tohoto odpadu. Jedná se o drobné odpadky odhozené mimo sběrné nádoby anebo, které jsou součástí tzv. černých skládek.

Klient hradí poplatky za všechny uvedené typy obalů a obalových prostředků za jejich celkové množství uvedené na trh, nejen za ty, které se fakticky stanou odpadem. Výše poplatku zohledňuje ve své výši to, že ne všechny obaly skončí v litteringu, ale jen jejich malá část.

V případě pochybností je nutné se obrátit na Ministerstvo životního prostředí jako ústřední správní úřad v oblasti nakládání s obaly a odpady z obalů.

Splní-li firma výjimku dle § 15a zákonu o obalech , nebude se na ni povinnost litteringu vztahovat. To znamená, že, celkové množství obalů jí uvedených na trh nebo do oběhu za kalendářní rok nepřekročí 300 kg a zároveň její roční obrat nepřekročí 25 000 000 Kč.

S účinností od 1. 1. 2023 se mění struktura čtvrtletního výkazu o produkci obalů, a to přidáním nového evidenčního listu L“ (jako littering), jehož struktura vyplývá ze závazného prováděcího předpisu – vyhlášky.

Uzavření nové smlouvy není nutné, a to na základě přechodného ustanovení k zákonu o obalech. Dle § 51 odst. 6 se má za to, že Smlouva o sdruženém plnění, uzavřená podle zákona o obalech přede dnem nabytí účinnosti tohoto zákona, se považuje za smlouvu o sdruženém plnění podle § 13 odst. 1 písm. c) zákona o obalech.

Pokud při své podnikatelské činnosti uvádíte na trh nebo do oběhu jednorázové plastové obaly uvedené v části C nebo jednorázové plastové obaly a obalové prostředky uvedené v části D přílohy č. 4 k zákonu o obalech, musíte tyto povinnosti splnit. Povinnosti se tedy vztahují na výrobce, importéry i na prodejce.

V případě, že dodavatel a odběratel mají uzavřenou Smlouvu o sdruženém plnění, lze povinnosti přenést, a to na základě písemné dohody, že odběratel hradí poplatek nejen za zpětný odběr a využití, ale i poplatek za littering.

Ověřování informací prostřednictvím auditu je pro AOS stanoveno zákonem o obalech i podmínkami autorizace Ministerstva životního prostředí. Předmětem tohoto auditu je ověření úplnosti a pravdivosti všech informací, které klient poskytl dle Smlouvy o sdruženém plnění.

Neméně důležitým důvodem auditů je zachování rovných podmínek pro všechny klienty systému EKO‑KOM, aby nemohlo dojít ke zvýhodnění nebo znevýhodnění jedné společnosti oproti jiným.

Celkové náklady byly stanoveny na základě výsledků pravidelného dotazování všech obcí zapojených do systému EKO-KOM prostřednictvím dotazníku o nakládání s komunálním odpadem v obci. Předmětem dotazování byly celkové náklady obce na úklid tzv. litteringu (drobných pohozených odpadků) a úklid černých skládek. Náklady na úklid litteringu byly na základě dodatečných šetření mezi obcemi rozděleny mezi tzv. suché (ruční) čištění a tzv. mokré (strojní) čištění z důvodu odlišných podílů výskytu předmětných obalů v těchto dvou typech úklidů. Ve výpočtu jsou zohledněny výstupy z naší litteringové studie, která stanovuje podíly obalů v litterngových odpadech.

Výše odměny je stanovena v Kč/obyvatel/rok a je vyplácena paušálně všem obcím zapojeným do systému EKO-KOM na základě počtu trvale hlášených obyvatel. Tato odměna obcím je účelově vázána k úklidu obalových odpadů.

Ano, studii shrnující rozsáhlý výzkum na téma litteringu v ČR zpracovala Univerzita Jana Evangelisty Purkyně v Ústí nad Labem na základě zadání AOS EKO-KOM.

Studii naleznete na tomto odkazu:

AOS EKO-KOM nezajišťuje plnění těchto povinností. Úhradu nákladů obcím za úklid odpadu z těchto vybraných plastových výrobků (tzv. littering) i další plnění povinností vyplývající ze zákona č. 243/2022 Sb. řeší jiné kolektivní systémy. EKO-KOM zajišťuje plnění povinností týkající se obalů a obalových prostředků.

asistentka - evidence

evidence@ekokom.cz

+420 729 848 430

asistentka - evidence

evidence@ekokom.cz

+420 729 848 435

Klientům nabízíme

Poradenství v oblasti značení obalů a podmínek uvedení obalu na trh

Kvalitní elektronickou komunikaci, která šetří náklady

Informace o zahraničních systémech Zeleného bodu

Bezplatné semináře z oblasti obalového zákona